投資に仕事に役立つ経済ニュース

https://economix0814.or-hell.com/

Dummy

ja

2012-02-26T09:36:22+09:00

-

https://economix0814.or-hell.com/%E6%8A%95%E8%B3%87/%E6%A0%AA%E4%BE%A1%E4%B8%8A%E6%98%87%E3%81%AE%E8%83%8C%E6%99%AF%E3%81%AB%E3%81%82%E3%82%8B%E9%87%91%E8%9E%8D%E7%B7%A9%E5%92%8C%E3%81%A8%E3%81%AF%E4%BD%95%E3%81%8B%EF%BC%9F%20

株価上昇の背景にある金融緩和とは何か?

日本を含めて世界の株式市場にマネーが流れ込んでいる。日経平均株価は直近

1カ月で約15%の大幅な上昇をみせているほか、ダウ平均株価は約3年9カ月

ぶりの高値を更新。ナスダック指数に至っては、約11年ぶりの高値を更新して

いる。

株高の背景にあるのは、世界的な金融緩和の流れ。1月25日に開...

1カ月で約15%の大幅な上昇をみせているほか、ダウ平均株価は約3年9カ月

ぶりの高値を更新。ナスダック指数に至っては、約11年ぶりの高値を更新して

いる。

株高の背景にあるのは、世界的な金融緩和の流れ。1月25日に開催された米連

邦公開市場委員会(FOMC)の声明文で、米連邦準備制度理事会(FRB)

は、これまで2013年半ばまでとしていた超低金利政策を2014年終盤まで継続す

ると発表した。

さらに、2月14日には日銀が金融政策決定会合において、国債の買い入れ枠を

これまでの55兆円から65兆円程度へ拡大するという、追加の金融緩和を発表。

同時に、当面1%の物価上昇を目標とするインフレターゲットを導入し、それ

が展望できるまで金融緩和策を継続する、と表明している。

そして、18日には中国でも中央銀行である中国人民銀行が、商業銀行の預金準

備率を50ベーシスポイント(50bp)引き下げると発表した。1月の消費者物価

指数が前年同月比+4.5%と6カ月ぶりに加速していたことで、市場では緩和は

もう少し先になるとの見方が多かったようだが、今回予想よりも早いタイミン

グでの実施となったことで、世界的な緩和の流れが一層強まった。

このように世界的な金融緩和の流れが強まってきたことで、市場では過剰流動

性相場のを意識する声が多く聞こえてくるようになった。特に、依然として期

待感が強い、米国のQE3(量的緩和の第3弾)が実施されれば、株式市場の

みならず、様々な市場に投資資金が流れ込むことになるだろう。

───────────────────────────────────

■〜 過剰流動性相場は株価にどのような結果をもたらすのか? 〜■

───────────────────────────────────

過剰流動性相場とは、簡単に言えば「金融緩和によって適正以上の通貨が市場

に溢れ、余った資金が株式市場を含めたあらゆるマーケットに流れ込む」とい

うことになる。

単純だが、株価というのは「買われれば上がる」。これはファンダメンタルや

テクニカル以前の話だ。そして、過剰流動性によって市場に溢れ出た(ジャブ

ジャブになった)資金は、必ず何かに投資される。

つまり、現在の株式市場の上昇というのは、この過剰流動性相場を期待した買

いが流入しているということであり、今後の株式市場がどれほど上昇するのか

は、世界の金融緩和がどれほどの規模になって、いつまで継続するのかという

ことから考える必要がある、ということだ。

もちろん、これらは世界の政府や中央銀行が決定することであって、予測する

ことは難しいが、前回の過剰流動性相場が発生した約1年半前の株式市場を参

考にして考えてみたいと思う。

まずは以下のチャートをご覧いただきたい。

http://www.kabutomato.jp/lp/images/120224/a.html

2009年3月から米国で実施されていた量的緩和の第1弾(QE1)が2010年3

月に終了し、株式市場は下落トレンドが続いていた。

こうした中で、世界では徐々に金融緩和の流れが強まり、2010年9月頃から株

式市場は反転上昇。そして、日銀は10月5日に約4年3カ月ぶりとなる実質的

なゼロ金利政策の導入を発表した。さらに、2010年11月に米国でQE2(量的

緩和の第2弾)が始まると、株式市場は中期的な上昇トレンド入りとなる。

このときの日経平均株価は2010年9月の8800円から2011年2月の10800円まで、

2000円(22.7%)の上昇となった。

現在のマーケットでは世界的な金融緩和によって、過剰流動性相場が強く意識

され、前述のように米国ではQE3(量的緩和の第3弾)を期待する声が聞か

れていることからも、2010年11月のQE2前後の株式市場に近い状態だと考え

られる。

そこで、2010年9月からの上昇率を現在の株式市場に当てはめてみると、年初

の安値8400円をスタートとして考えれば、高値は10300円となる。もしもそう

なれば、ちょうど昨年3月に発生した東日本第震災時の窓を埋める格好になる。

しかし、短絡的に考えてはいけない。注目すべきポイントは、前回8800円から

10800円までの上昇に要した期間は半年であり、株式投資の不変的な法則とし

て、どんな相場も一本調子で上昇することはない、ということである。

]]>

投資

2012-02-26T09:36:22+09:00

くりおね

NINJA BLOG

くりおね

-

https://economix0814.or-hell.com/%E7%94%A3%E6%A5%AD%E7%95%8C/%E3%82%BB%E3%82%AC%E3%82%B5%E3%83%9F%E3%83%BC%E3%81%8C%E3%80%8C%E3%82%B7%E3%83%BC%E3%82%AC%E3%82%A4%E3%82%A2%E3%80%8D%E8%B2%B7%E5%8F%8E

セガサミーが「シーガイア」買収

セガサミーホールディングスは23日、宮崎市の大型リゾート施設「フェニックス・シーガイア・リゾート」の運営会社を買収すると発表した。新たな複合型リゾート施設の開発を目指す。

買収するのはリップルウッド系の「RHJインターナショナル」(RHJI)が保有する「フェニックスリゾート」(PSR)。全...

買収するのはリップルウッド系の「RHJインターナショナル」(RHJI)が保有する「フェニックスリゾート」(PSR)。全株式を取得して子会社化することで、RHJIと合意し、株式譲渡契約書を締結した。セガサミーは株式取得で4億円を支払い、PSRに債務返済のための54億円の貸付を行うほか、のれん代が発生する見込み。

「フェニックス・シーガイア・リゾート」はホテル、スパ、ゴルフ場、レストランから国際会議場までを備えた大型リゾート施設。セガサミーではこれを改めて人気施設として建て直すとともに、大規模施設の運営ノウハウを獲得し、新たな複合型リゾート施設の開発・運営に活かすという。

]]>

産業界

2012-02-23T17:52:16+09:00

くりおね

NINJA BLOG

くりおね

-

https://economix0814.or-hell.com/%E5%A4%96%E7%82%BA/%E3%80%90%E6%9D%B1%E4%BA%AC%E5%A4%96%E7%82%BA%E5%B8%82%E5%A0%B4%E3%80%91%E6%97%A5%E9%8A%80%E8%BF%BD%E5%8A%A0%E7%B7%A9%E5%92%8C%E3%81%A7%E5%86%86%E3%80%81%E5%8D%8A%E5%B9%B4%E3%81%B6%E3%82%8A80%E5%86%86%E5%8F%B0

【東京外為市場】日銀追加緩和で円、半年ぶり80円台

22日の東京外国為替市場の円相場は、日銀による追加金融緩和策などを背景に、円売り・ドル買いの動きが強まり、1ドル=80円台に下落した。

80円台を付けるのは政府・日銀が為替介入を行った昨年8月4日以来、6カ月半ぶり。

市場では、今月14日の日銀の追加金融緩和と新たな物価目標の導入...

80円台を付けるのは政府・日銀が為替介入を行った昨年8月4日以来、6カ月半ぶり。

市場では、今月14日の日銀の追加金融緩和と新たな物価目標の導入を受け円が売られやすい状況が継続。欧州のギリシャ支援策がまとまったことも円売りにつながった。

]]>

外為

2012-02-22T15:15:39+09:00

くりおね

NINJA BLOG

くりおね

-

https://economix0814.or-hell.com/%E6%8A%95%E8%B3%87/%EF%BD%8E%EF%BD%99%E6%A0%AA%E3%80%81%E4%B8%80%E6%99%82%EF%BC%91%E4%B8%873000%E3%83%89%E3%83%AB%E5%9B%9E%E5%BE%A9

NY株、一時1万3000ドル回復

【ニューヨーク】連休明け21日のニューヨーク株式市場は、ユーロ圏諸国によるギリシャへの支援合意が買い材料となり、ダウ工業株30種平均は一時、リーマン・ショック前の2008年5月20日以来、約3年9カ月ぶりに1万3000ドルを回復した。

終値は3営業日続伸し、前週末比15・82ドル高の1万29...

終値は3営業日続伸し、前週末比15・82ドル高の1万2965・69ドル。終値でも08年5月以来、約3年9カ月ぶりの高値を付けた。ハイテク株主体のナスダック総合指数は前週末比3・21ポイント安の2948・57。

欧州連合(EU)のユーロ圏財務相会合によるギリシャへの第2次金融支援の決定で、欧州債務危機に対する不安が後退。金融株を中心に幅広い銘柄に買い注文が先行し、取引開始後に一時、1万3005・04ドルまで上昇した。

ただ、ギリシャが支援条件を実行できるかには懐疑的な見方があるほか、原油価格の高騰など世界経済の先行きに対する不安感もあり、その後は伸び悩んだ。

(中日新聞)]]>

投資

2012-02-22T10:52:24+09:00

くりおね

NINJA BLOG

くりおね

-

https://economix0814.or-hell.com/%E3%83%9E%E3%83%8D%E3%83%BC/%E8%B6%85%E5%86%86%E9%AB%98%E6%98%AF%E6%AD%A3%E3%83%BB%E4%BB%8B%E5%85%A5%E3%81%AB%E9%99%90%E7%95%8C%E3%80%80%E6%B1%BA%E3%82%81%E6%89%8B%E3%81%AF%E5%A4%A7%E8%83%86%E3%81%AA%E6%97%A5%E9%8A%80%E3%81%AE%E9%87%8F%E7%9A%84%E7%B7%A9%E5%92%8C

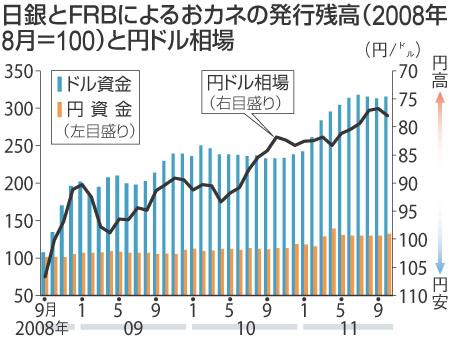

超円高是正・介入に限界 決め手は大胆な日銀の量的緩和

米欧では介入「反則」

仏カンヌで3、4日に開かれた日米欧と新興国合同の20カ国・地域(G20)首脳会議で野田佳彦首相や安住淳財務相が円売り単独介入についてくどくどしゃべるのは愚の骨頂だった。もとより通貨・金融政策というものは言い訳無用、結果がすべてである。他国に理解を求めてどうにかなるもので...

米欧では介入「反則」

仏カンヌで3、4日に開かれた日米欧と新興国合同の20カ国・地域(G20)首脳会議で野田佳彦首相や安住淳財務相が円売り単独介入についてくどくどしゃべるのは愚の骨頂だった。もとより通貨・金融政策というものは言い訳無用、結果がすべてである。他国に理解を求めてどうにかなるものではない。弁解しようものなら米欧から逆ねじを食らい、身動きがとれなくなる恐れがある。ドル買い介入で人民元レートを安くする中国に対し苛立(いらだ)つオバマ大統領は内心で、「日本は中国のように相場操縦するのか」と不信感を持ったに違いない。

自国のカネの他国との交換比率を引き下げて輸出を増やしたり、在外資産収益をかさ上げする「通貨安競争」は2008年9月のリーマン・ショック後常態化している。なのに、「日本の円売り介入はけしからん」と責められるのに反発する向きは多いだろうが、米欧が国際ルールを決める。かつてスキーのジャンプ競技でスキー板の長さが制限されて以来、日の丸飛行隊が失速したのを思い起こせばよい。

国際通貨ゲームでは米欧からは介入は「反則」とみなされるのが現実だ。お札を刷ることだけが合法なのだが、野田氏も安住氏も気付いていないようだ。

日銀は5月から通貨減

通貨安競争のトップを走る米国の場合、連邦準備制度理事会(FRB)がリーマン後、現在までに3倍以上もドル資金を発行してきた。これに対して、日銀は資金供給の伸びを平時並みに抑え、ことし3月の東日本大震災が起きて初めて2割増やしたが、5月からは逆に減らしてきた。

円の対ドル相場は5月からぐんぐん上がり「超円高」と呼ばれるようになった。日本が円高是正したければ、日銀が円をかなりの規模で継続的に刷る「量的緩和政策」に転換すればよく、米欧からもクレームは来ないはずだ。現に、米欧金融界の意見を代表する英フィナンシャル・タイムズ紙は10月31日付社説で、「日銀はより大胆な量的緩和政策を打ち出せ」と勧告している。

超円高の主因は米欧の金融危機にあらず。小欄で何度も指摘してきたように、日本は国際的に非常識な日銀政策のために、超円高とデフレ不況を呼び込んでいるのである。

政府(実体は財務省)の為替市場介入には限度がある。円売り介入の資金はとりあえず、日銀資金によるが、あとで財務省が政府短期証券(FB)を発行して金融機関から貯蓄を吸い上げて日銀資金と置き換える。FBの発行枠は150兆円だが、使える残りは23兆円で、10月31日のような7兆円規模の介入はあと3度しかできない。

景気落ち込む自滅型

第3次補正予算で15兆円追加する予定だが、円高に伴う為替評価損はすでに40兆円に上る。150兆円以上もの貯蓄が国内投資に回らずに、値打ちが下がり続ける米国債などに振り向けられる。国内景気は落ち込み、デフレを悪化させる自滅型介入システムである。

正解はただ一つ、日銀政策の転換である。

日銀が介入資金を全面的に引き受け、政府が大規模かつ機動的な介入に乗り出す。スイス国立銀行(スイスの中央銀行)が8月から展開するユーロ買い・スイスフラン売り介入方式が参考になるのだが、ユーロ救済の意味があることから、欧米からは容認されている。

スイス国立銀行はこの8、9月で実にお札を3・2倍も刷って、ユーロを買い、スイスフラン高を止めた。日本も日銀資金をユーロ危機策に使うなら、米欧からの非難は免れようが、ドル安・円高対策に直接結びつかない恐れがある。

残る方法はただ一つ。日銀がお札を刷って長期国債を購入する正真正銘の量的緩和政策である。同時に物価上昇率を前年比で3%程度まで引き上げるという目標を市場にメッセージとして流す。インフレ分を加味した国債などの実質金利は下がり、異常な円資産買いの流れが止まるだろう。現在では日本の実質金利は米国よりも3%以上も高いので、欧州から逃げ出した世界の余剰マネーが円資産に向かっている。

円高是正に立ちはだかるのは肝心の財務省と日銀である。財務省は国債金利を低く抑える効果があるデフレを歓迎し、デフレを助長する増税にひた走る。復興増税、さらに消費税増税と国際公約まで踏み込む。

日銀は日銀資金が財政に使われると円の信認が失われると警戒し、量的緩和の効果を部分的にしか認めない。「名目の実効為替レートでは必ずしも円高ではない」「外貨資産の買い入れは政府の為替政策の範疇(はんちゅう)に属する」(白川方明総裁)とそっけない。政治が目覚めない限り、日本は超円高を止められない。]]>

マネー

2011-11-06T12:01:45+09:00

くりおね

NINJA BLOG

くりおね

-

https://economix0814.or-hell.com/%E5%A4%96%E7%82%BA/%E3%80%90%EF%BD%8E%EF%BD%99%E5%B8%82%E5%A0%B4%E3%80%91%E5%86%86%E5%8F%8D%E7%99%BA%E3%83%BB78%E5%86%8600%EF%BD%9E10%E9%8A%AD%E3%81%A7%E7%B5%82%E3%81%88%E3%82%8B

【NY市場】円反発・78円00~10銭で終える

2日のニューヨーク外国為替市場で円相場は3営業日ぶりに反発し、前日比30銭円高・ドル安の1ドル=78円00~10銭で取引を終えた。

欧州債務不安の再燃などを背景に対ユーロで円が買われ、対ドルでも円が上昇した東京市場の流れを引き継いだ。

78円ちょうど近辺で始まった後は、比較的小幅な...

欧州債務不安の再燃などを背景に対ユーロで円が買われ、対ドルでも円が上昇した東京市場の流れを引き継いだ。

78円ちょうど近辺で始まった後は、比較的小幅な値動きとなった。日本政府による円売り介入への警戒感はあるものの、日本企業などによる円買い・ドル売りが引き続き出やすいとの声が聞かれた。

前日までに米長期金利が大きく低下したことが円の売りにくさにつながっているとの指摘もあった。ニューヨーク市場での円の高値は77円97銭だった。

円はやや伸び悩む場面もあった。朝方に民間雇用関連サービス会社オートマチック・データ・プロセッシング(ADP)が発表した10月の全米雇用リポートで、非農業部門の雇用者数(政府部門除く)の伸びが市場予想を上回ったことが円売り・ドル買いを誘ったとの見方があった。

昼過ぎに米連邦準備理事会(FRB)が米連邦公開市場委員会(FOMC)の結果を発表。声明には追加の金融緩和について踏み込んだ言及がなかった。ドルが対主要通貨で一時買われると、対ドルでも円売りが出て、円は小幅に伸び悩んだ。

バーナンキFRB議長はその後の記者会見で追加金融緩和の可能性を排除しなかったが、為替相場の反応は限られた。この日の円の安値は78円12銭だった。

円は対ユーロで小幅続伸し、前日比5銭円高・ユーロ安の1ユーロ=107円20~30銭で取引を終えた。前日にギリシャが財政赤字削減策受け入れの是非を問う国民投票を実施すると表明したのを背景に、欧州問題を取り巻く不透明感が引き続き強かった。

一方、米株式相場の反発などを受けて投資家が運用リスクを取りやすくなった。ユーロが対ドルなどで買われたため、対ユーロの円の上値も重かった。

ユーロは対ドルで4営業日ぶりに反発し、前日夕の1ユーロ=1.37ドルちょうど前後から、1.37ドル台半ばに上昇した。米株高などを手掛かりにユーロは買われた。FOMCの結果発表後にはやや伸び悩む場面があった。ユーロの高値は1.3829ドル。安値は1.3712ドルだった。]]>

外為

2011-11-03T12:12:07+09:00

くりおね

NINJA BLOG

くりおね

-

https://economix0814.or-hell.com/%E7%94%A3%E6%A5%AD%E7%95%8C/%E3%80%90%E5%AD%A6%E7%BF%92%E5%A1%BE%E6%A5%AD%E7%95%8C%E3%80%91%20%E5%A4%A7%E6%89%8B%E3%81%8C%E2%80%9C%E5%8B%9D%E3%81%A1%E7%B5%84%E2%80%9D%E2%80%9C%E8%B2%A0%E3%81%91%E7%B5%84%E2%80%9D%E3%81%AB%E4%BA%8C%E6%A5%B5%E5%88%86%E5%8C%96%20%E5%B8%82%E5%A0%B4%E7%B8%AE%E5%B0%8F%E3%81%A7%E5%8A%A0%E9%80%9F%E3%81%99%E3%82%8B%E6%A5%AD%E7%95%8C%E5%86%8D%E7%B7%A8%E3%81%A8%E6%B7%98%E6%B1%B0%20

【学習塾業界】 大手が“勝ち組”“負け組”に二極分化 市場縮小で加速する業界再編と淘汰

学習塾・予備校市場は縮小を続け、業界再編は加速する一方だ。現在の主戦場である小中学生向け学習塾市場での、“勝ち組”“負け組”の二極分化は明らかで、さらなる再編が待ち受けている。

昨年9月、上場学習塾最大手の栄光(現・栄光ホールディングス)の筆頭株主の座は、創業者の株式売却により、非上場最大手...

昨年9月、上場学習塾最大手の栄光(現・栄光ホールディングス)の筆頭株主の座は、創業者の株式売却により、非上場最大手のさなるが電撃的に奪取した。かたや栄光はそれまで筆頭株主だった増進会出版社(通信添削「Z会」の持ち株会社)に、実質的な買収防衛策として第三者割当増資を実施、業界初の敵対的M&Aの幕開けとなった。

それから半年、さなるが保有していた栄光株は今年、栄光と友好関係にある上場学習塾の進学会に売却され、その間にさなるは進学塾「名進研」を展開する教育企画を買収した。また、昨年に学研ホールディングスと包括的業務提携を結んだ市進ホールディングスは今年9月に幼児教育で知られる桐杏学園を買収している。

淘汰・再編がほぼ一巡した予備校業界に目を転じれば、代々木ゼミナールは昨年SAPIX小学部を買収、前年に買収したSAPIX中等部・高等部と併せて、小中高一貫体制を築いた。SAPIXのライバルである四谷大塚は「東進ハイスクール」で知られる予備校のナガセに買収されているし、日能研は河合塾と事業提携しており、予備校御三家と中学受験御三家が垂直統合の関係を築いている。

前出の増進会は栄光以外にも、上場大手の市進、ウィザス、上場中堅の学究社の大株主だ。そして増進会のライバルであるベネッセホールディングスも、上場大手の東京個別指導学院を買収し、上場中堅のアップの大株主でもある。

まさに学習塾・予備校業界は異業種も巻き込んだ業界再編の真っただ中にあるのだ。

学習塾・予備校業界を再編に突き動かしているのは市場縮小だ。

不況に強いとされてきた教育産業だが、学習塾・予備校市場は、直近のピークである2002年度から縮み続け、約1割減の状況にある(図①左側)。

学生人口は過去10年で高校生の2割減を筆頭に減少が続き、市場の構成比(図①右側)は、中学生市場が7ポイントも縮小しており、現在の激戦区は中学生、つまりは学習塾である。

淘汰・再編が学習塾業界より早く進んだ予備校が、いち早く垂直統合に動いたのも「小学生、中学生という将来の顧客を囲い込むことで、学習塾・予備校市場における規模とシェアの拡大を目指した生き残り策」(大手予備校首脳)である。それは、通信添削会社2社にも共通することだ。

むろん、少子化さらには長引く不況で市場は縮み続けているが、すべての学習塾が生徒減に直面しているわけではない。

上場学習塾19社(予備校主体のナガセ、城南進学研究社は除く)のうち売上高100億円規模以上の大手10社の過去5年間の生徒数増減率(図②)を見れば、業界で進む優勝劣敗の厳しさは明らかだ。

増加率トップの明光ネットワークジャパンは、「明光義塾」をフランチャイズ(FC)展開し、教室数の9割強をFC(残り1割弱が直営)が占める特殊な業態とはいえ、約5割増という驚異的成長だ。これに続くのが、難関中学受験の集団指導で有名な早稲田アカデミーと、マンツーマンの個別指導で知られる「TOMAS」を展開するリソー教育だ。

競争激化で進む優勝劣敗

生徒減が招く淘汰・再編

かたや、生徒数が減少している学習塾は利益減に直面している。

大々的な教室閉鎖という事態はまだ少ないが、生徒減による教室の稼働率低下は深刻な問題だ。

というのも、業界で4大経費と呼ばれる人件費、施設費、教材・印刷費、広告宣伝費の負担は重く、とりわけ4大経費全体の7割前後を占める人件費と施設費が固定費として損益分岐点を押し上げ、収益を直撃するからだ。だが、労働集約的で、「講師に生徒がついている」とされる業界での人件費削減は、企業の死活問題となる。

実際、図②のように、生徒数の大幅増を果たせなかった学習塾の対売上高営業利益率はきわめて低く、3期連続の赤字に陥ったり、水面下で不採算教室の閉鎖や他社への譲渡に奔走する企業もある。

生徒を増やした“勝ち組”は損益分岐点を下げて利益を増やし、授業内容の向上や教室拡充といった利益の再投資がさらに生徒を増やす好循環を続ける。対して、生徒を減らした企業はその逆の悪循環に向かい、業界の優勝劣敗がさらに進むという構図である。

図③は5年前との比較で、営業利益とDER(負債資本倍率)の増減を見たものだ。

競争激化で上場大手の多くは利益が減少し、有利子負債が増えたり自己資本が減る状況にある。なお、財務体質の強さで知られるリソー教育のDERが悪化しているのは、自社株買いによるもので、明光は有利子負債ゼロではなくなったが上場大手でトップクラスのDERを誇る。

少子化と不況の長期化により市場縮小は必至で、業界再編が続くのは間違いない。だが、一方で、大手学習塾経営者は「最近、再編案件を持ち込むのは証券会社ではなく銀行ばかり。融資回収のための救済策が中心だから、誰も手を出さない。業界再編といっても、上場大手、中堅すべてが対象になるわけではない」とも指摘する。上場大手でさえ時価総額10億~20億円台の企業が多数あるような業界では、再編ではなく、淘汰に追い込まれる企業も出ることだろう。さらなる再編にのみ込まれるのはどの企業か。その答えが出る日は遠くない。]]>

産業界

2011-11-02T18:24:30+09:00

くりおね

NINJA BLOG

くりおね

-

https://economix0814.or-hell.com/%E6%9C%AA%E9%81%B8%E6%8A%9E/%E9%96%A2%E9%9B%BB%E3%80%80%E6%9D%A5%E5%B9%B4%EF%BC%92%E6%9C%88%E3%81%AB%E5%85%A8%E5%8E%9F%E7%99%BA%E5%81%9C%E6%AD%A2%E3%80%80%E7%AF%80%E9%9B%BB%E9%A0%BC%E3%81%BF%E3%81%AE%E5%8D%B1%E3%81%86%E3%81%84%E4%BB%8A%E5%86%AC%E3%81%AE%E9%9B%BB%E5%8A%9B%E9%9C%80%E7%B5%A6

関電 来年2月に全原発停止 節電頼みの危うい今冬の電力需給

「この夏並みの(節電)協力をいただければ、冬は乗り切れると思う」。枝野幸男経済産業相は1日に開かれたエネルギー・環境会議後の会見で、冬の電力需給についてこう述べた。だが、この冬の需給は地域によっては極めて危うい状況が続く。枝野経産相も認めている通り、今冬の電力需給は“節電頼み”といっていい。

...

中でも、需給がもっとも厳しいのが関西電力管内だ。関電は稼働原発4基のうち、3基が年内に定検に入り、来年2月にはすべての原発が止まる。

このため、今冬の最大需要想定2665万キロワットに対し、供給力は最大9・5%不足する見通し。関電ではこの差を節電で補う考えで、すべての利用者に10%以上の節電を要請する。

だが、節電の要請だけで、目標を達成することが難しいことは関電自身が証明している。関電は今夏、すべての契約者に対し、昨夏に比べて一律15%程度の節電を要請したが、実際の節電効果は5%程度にとどまった。

被災地の東北電力も厳しい需給が続く。東北電はすべての原発が停止しており、今冬の供給力は最大5・3%不足するため、東京、北海道の両電力からの電力融通でカバーする。東電は今冬の最大需要想定5150万キロワットに対し、被災した火力発電所の復旧もあって供給力は220万~340万上回る見通しで、藤本孝副社長はこの日の会見で、電力融通について「被災した東北を最優先で考えたい」と述べた。

今夏に続く電力不足に対し、企業も節電の強化策を検討し始めている。

各地に支社や営業所を置く日立製作所では「冬場も自家発電の供給力拡大など、積極的に省エネ対策を進める」(三好崇司副社長)考え。関電管内に工場を持つ日立造船も「自家発電設備のレンタルや照明のLED化を検討する」(古川実会長兼社長)という。

ただ、「生産を遅らせてでも(節電対策を)やることは考えていない」(同)とし、生産活動の妨げにならない範囲での節電にとどめる意向。電力各社は料金メニューなども工夫し、節電を促したい考えだが、節電要請だけで、どこまで電力需要を抑制できるのか見通せない状況だ。

]]>

未選択

2011-11-02T09:49:10+09:00

くりおね

NINJA BLOG

くりおね

-

https://economix0814.or-hell.com/%E6%9C%AA%E9%81%B8%E6%8A%9E/%E6%9D%B1%E4%BA%AC%E6%A0%AA%E3%80%80%EF%BC%91%EF%BC%97%EF%BC%90%E5%86%86%E8%B6%85%E3%81%88%E3%82%8B%E4%B8%8B%E3%81%92%E5%B9%85%E3%80%80%E7%B1%B3%E6%80%A5%E8%90%BD%E5%8F%97%E3%81%91%EF%BC%93%E6%97%A5%E7%B6%9A%E8%90%BD%E3%80%81%EF%BC%98%EF%BC%96%EF%BC%90%EF%BC%90%E5%86%86%E5%8F%B0%E3%81%AB

東京株 170円超える下げ幅 米急落受け3日続落、8600円台に

2日の東京株式市場は、米国株急落を受けて、日経平均株価は前日終値の8800円台から8600円台まで下げている。取引時間中の8600円台は10月26日以来1週間ぶりとなる。

日経平均株価は午前9時に115円安で開始。下げ基調が続き9時20分現在、173円32銭安の8662円20銭をつけた。

...

日経平均株価は午前9時に115円安で開始。下げ基調が続き9時20分現在、173円32銭安の8662円20銭をつけた。

東証株価指数(TOPIX)は9時20分現在、前日比15.80ポイント安の738.70。

1日のニューヨーク株式市場は、ギリシャがユーロ圏の包括支援策を国民投票で問うと表明したことを受け、欧州債務問題への不安が再燃したことで297.05ドル安の1万1657.96ドルで引けた。

日本も大手企業の中間決算で業績悪化が相次いでいることやタイ洪水の影響が長引き、自動車や電機メーカーなど幅広い銘柄で売り注文が出ている。

]]>

未選択

2011-11-02T09:47:14+09:00

くりおね

NINJA BLOG

くりおね

-

https://economix0814.or-hell.com/%E6%8A%95%E8%B3%87/%E5%A4%96%E5%9B%BD%E4%BA%BA%E6%8A%95%E8%B3%87%E5%AE%B6%E3%80%81%EF%BC%96%E9%80%B1%E9%80%A3%E7%B6%9A%E3%81%A7%E5%A3%B2%E3%82%8A%E8%B6%8A%E3%81%97%E3%80%80%E3%83%AA%E3%82%B9%E3%82%AF%E5%9B%9E%E9%81%BF%E3%81%A7%EF%BC%91%E5%B9%B4%EF%BC%93%E3%82%AB%E6%9C%88%E3%81%B6%E3%82%8A

外国人投資家、6週連続で売り越し リスク回避で1年3カ月ぶり

東京証券取引所が8日発表した東京など3市場の8月第5週(8月29日~9月2日)の投資家別株式売買動向によると、外国人投資家は490億円の売り越しだった。前週の2221億円から売越額は縮小したものの、外国人の売り越しは7月第4週から6週連続で、この間、合計で約1兆1500億円を売り越している。

...

外国人の売り越しが6週連続になるのは、2010年5月第1週から6月第2週まで以来で、約1年3カ月ぶり。米欧の景気減速懸念や先行き不透明感から、リスクを回避する動きが広がった。]]>

投資

2011-09-08T18:55:24+09:00

くりおね

NINJA BLOG

くりおね